Tempo di lettura: 8 minuti

L’Italia è campionessa nel fare leggi labirintiche. La regolamentazione della tassazione in materia finanziaria non fa eccezione. Anzi!

La legge che regolamenta la tassazione sulle partecipazioni e le rendite finanziarie in Italia è un insieme di norme, apparentemente astruse, ma a ben guardare, precisamente preordinate ad ottenere il massimo delle entrate dai poveri investitori. Questo, in barba al principio che vieta una doppia tassazione delle rendite ed escludendo il più possibile compensazioni e deduzioni di sorta.

Ma andiamo per ordine.

In Italia, in materia finanziaria, ci sono due aliquote fiscali.

- Una al 12,5%, che si applica

- ai Titoli di Stato italiani (tutti i tipi), sia sulle cedole, sia sulla eventuale differenza fra prezzo di acquisto e prezzo di vendita o di rimborso a scadenza;

- ai Buoni Postali (tutti i tipi), con lo stesso principio visto per i Titoli di Stato.

- ai Titoli di Stato emessi da una serie di Paesi che appartengono ad una cosiddetta “White List”, nella quale ci sono i Paesi Europei, oltre ad una nutrita serie di altri Paesi in giro per il mondo, fra cui gli USA.

- Una al 26%, che si applica in tutti gli altri casi.

Redditi di capitale e redditi diversi

Il pilastro portante di tutto l’insieme di norme è rappresentato dalla differenza, per molti aspetti incredibile e unica del nostro sistema, fra redditi di capitale e redditi diversi.

Sono redditi di capitale tutte le rendite propriamente intese, come dividendi, cedole, interessi, ma anche le plusvalenze realizzate dalla vendita di ETF.

Sono redditi diversi tutte le plusvalenze realizzate con la vendita di titoli, azionari, obbligazionari ecc. (salvo gli ETF), ma anche le minusvalenze realizzate dalla vendita di ETF.

Perché fare questa differenza?

Per impedire la compensazione fra redditi di capitale e redditi diversi.

Per cui non si potrà compensare dividendi o interessi incassati con minusvalenze realizzate dalla vendita di titoli, di alcun tipo.

Si potrà solo compensare fra loro minusvalenze e plusvalenze realizzate dalla vendita di titoli (anche gli ETF), ma non potrò compensare minus e plusvalenze realizzate entrambe dalla vendita di un ETF.

Per chi non lo sapesse, realizzare una minusvalenza significa vendere un titolo ad un prezzo inferiore a quello a cui quello stesso titolo era stato acquistato, incassando una perdita in portafoglio.

Mentre realizzare una plusvalenza significa, al contrario, vendere un titolo ad un prezzo superiore a quello di acquisto, incassando un guadagno in portafoglio.

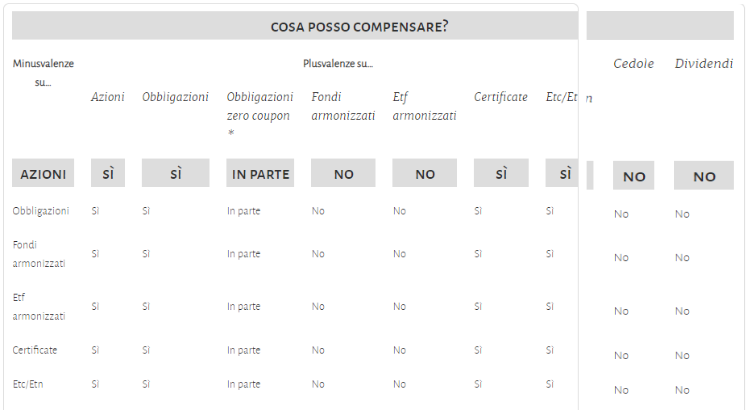

Per chiarire meglio le varie combinazioni rese possibili dalla legge in materia di tassazioni finanziarie, ecco una tabella riassuntiva.

Funziona così: la prima colonna si riferisce solo alle minusvalenze, tutte le altre solo alle plusvalenze.

Per cui se ad esempio, ho realizzato una minusvalenza vendendo un’azione, mi posizionerò nella prima riga della prima colonna e nelle colonne successive i SI e i NO mi diranno in che occasione potrò compensare questa perdita con eventuali plusvalenze ottenute (SI con azioni, obbligazioni e certificate, per esempio, mentre NO con dividendi e Fondi armonizzati). E così via.

Fonte: Altroconsumo Finanza.

*Per le obbligazioni zero coupon (cioè obbligazioni senza cedola di interesse, come i BOT ad esempio), per non complicarci la vita, quell’ “in parte” possiamo tranquillamente leggerlo come un NO; questo perché il guadagno è dato quasi per intero dalla differenza fra prezzo di acquisto e prezzo di rimborso o di vendita. E questo guadagno è parificato ad una cedola di rendimento. Quindi non è compensabile con nulla perché si tratta di un reddito di capitale.

Cosa significa compensare plusvalenze e minusvalenze?

Vuol dire che se hai realizzato una certa plusvalenza di 100 euro, vendendo a 200 euro un’azione che avevi pagato solo 100 euro, e dovresti pagare 26 euro di tasse (tassazione al 26% sui 100 euro di plusvalenza), hai la possibilità di ridurre o di abbattere questa tassa se hai realizzato, nello stesso periodo fiscale (cioè entro quattro anni), una minusvalenza su un altro titolo, che sia compensabile, come da tabella sopra. Se ad esempio, nello stesso periodo fiscale, hai anche realizzato una perdita di 80 euro, allora la tassazione al 26% opererà solo più sui restanti 20 euro di plusvalenza non compensata. Insomma, un classico caso di deduzione che abbassa l’imponibile fiscale.

Regime fiscale amministrato e regime fiscale dichiarativo

In Italia i contribuenti che sono anche investitori hanno la possibilità di scegliere fra due regimi fiscali differenti: il regime amministrato e quello dichiarativo.

Cosa cambia? Parecchio.

Regime amministrato

Il regime amministrato è quello più diffuso ed è anche quello praticato di default da tutte le banche. Per cui se stai investendo tramite una banca e non hai fatto scelte specifiche in questo campo, stai utilizzando il regime amministrato.

Cosa comporta? Ci sono pregi e difetti.

Il principale pregio è che non devi preoccuparti minimamente di dichiarare le tue entrate finanziarie, di alcun tipo, perché la banca fa tutti i conti al posto tuo, ti fa da sostituto d’imposta e ti accredita quindi direttamente il netto di ciascuna operazione sul conto titoli. Dal che consegue, tra l’altro, anche un anonimato fiscale dell’investitore.

Il principale difetto è che hai maggiori limiti nel compensare guadagni e perdite, perché a quelli previsti dalla differenza fra il tipo di reddito incassato, si aggiungono due altri vincoli.

- Il primo si riferisce alla tempistica dell’operazione, in quanto puoi compensare (entro quattro anni dalla chiusura dell’operazione) solo una minusvalenza che hai realizzato prima della plusvalenza, o al più, lo stesso giorno: in altre parole, puoi compensare un titolo venduto in perdita con un che venderai in guadagno e non viceversa.

- Il secondo prevede che non puoi compensare plusvalenze e minusvalenze realizzate su banche diverse (se hai più conti titoli), perché ogni banca tiene conto solo delle operazioni che hai effettuato con lei.

Regime dichiarativo

E’ il regime speculare a quello amministrato, in cui non esiste più il sostituto di imposta e le tasse le devi pagare tu, facendoti i conti e compilando la dichiarazione.

Questo regime può sempre essere scelto espressamente, se ti servi di una banca per investire o di un broker che attui di default il regime amministrato (come per esempio Directa).

Se invece usi broker di nazionalità estera (come ad esempio Degiro o Interactive Brokers), molto probabilmente ti trovi in regime dichiarativo (ma credo tu lo sappia, perché avrai fatto già una dichiarazione dei redditi).

Anche qui, ci sono pregi e difetti.

Il principale pregio è che non ci sono limiti (oltre alla distinzione reddito di capitale / reddito diverso) nella compensazione fra guadagni e perdite e puoi quindi portare in compensazione tranquillamente una minusvalenza e una plusvalenza, indipendentemente da quale delle due sia stata realizzata prima.

E puoi compensare anche mischiando guadagni e perdite ottenute con banche e broker diversi.

Pregio minore, ma va citato, riguarda il momento in cui paghi le tasse: nel regime amministrato, le paghi subito, ogni volta in cui chiudi un’operazione; mentre qui le paghi l’anno dopo, quando farai la dichiarazione dei redditi. E, nel frattempo, hai un bel po’ di tempo per reinvestire e far fruttare quei soldi. Cosa che vale anche per tutti i dividendi e le cedole, che vengono sempre incassate lorde.

Chiaramente molto dipende anche dall’entità della somme in considerazione.

Il principale difetto è certamente quello di dover provvedere al conteggio e al pagamento delle tasse, compilando la dichiarazione dei redditi.

Questo può comportare solo una perdita di tempo, se ami il fai da te e hai rudimenti su come si compila il 730; oppure anche i costi del commercialista, se decidi di affidare a lui il lavoro.

La doppia tassazione sui dividendi esteri

A complicare ancora un po’ il quadro si mette anche il fatto che i dividendi percepiti da società con sede estera subiscono una doppia tassazione (questo in barba al principio che in teoria le vieterebbe). In pratica cosa succede? Che, prima, sul dividendo viene applicata la tassa del Paese di residenza (e questa aliquota viene ritenuta direttamente dallo Stato estero, quindi a te arriva già il netto) e poi, sul netto, si applica la tassa italiana (cioè il 26% classico).

Attenzione: questo si verifica solo per dividendi elargiti da società di cui possiedi le azioni singole e non anche se hai investito tramite un Fondo o un ETF. In questo secondo caso, pagherai sempre solo il 26%, senza doppia tassazione.

In conclusione

La tassazione finanziaria in Italia è il solito guazzabuglio all’italiana. Destreggiarsi non è sempre facile, anzi.

Però, in uno dei Paesi in Europa (ma non solo) con la più alta pressione fiscale assoluta è fondamentale conoscere le regole e cercare il più possibile di efficientare anche sotto questo aspetto i propri investimenti.

Riuscire a compensare qualche plusvalenza può voler dire risparmiare un bel po’ di soldini di tasse, il che non fa mai male. E questo non solo in termini di guadagno che ci mettiamo in tasca, ma anche (e direi soprattutto) in termini di minori rischi che dovremo assumerci per ottenere gli stessi rendimenti.

Chiaramente, molto dipende dall’entità del capitale investito. Cosa che, come abbiamo visto, impatta anche sulla scelta fra regime amministrato e dichiarativo.