Tempo di lettura: 6 minuti

Nel 2020, con il lancio da parte di Vanguard della linea di ETF “Life Strategy”, si è arricchita l’offerta di ETF bilanciati disponibili per gli investitori italiani. ETF e fondi bilanciati però convengono veramente?

Gli ETF bilanciati sono una particolare tipologia di ETF, che investe al contempo sia in azioni che in obbligazioni.

Per chi non lo sapesse, gli ETF sono fondi di investimento a gestione passiva.

Cosa significa? Che non esiste un gestore del fondo che compie attivamente operazioni di acquisto e vendita di titoli, per stabilire la composizione del patrimonio in base ai vari contesti di mercato.

Il fondo a gestione passiva si limita a prendere un indice come riferimento (es S&P500 o Ftse MIB) e a replicarlo fedelmente, acquistando tutti o un campione sufficientemente rappresentativo dei titoli che lo compongono.

Le differenze? Con il fondo passivo (ETF) non potrò mai sperare di ottenere rendimenti maggiori dell’indice replicato; ma neppure di subire perdite maggiori. Il risultato dell’indice sarà quello del mio investimento (meno i costi).

Viceversa, scegliendo un fondo attivo (a fronte di costi molto più salati), la mia speranza è quella di guadagnare di più o di perdere meno del mercato replicato. Cosa che, dati alla mano, raramente si verifica.

Quali sono le principali differenze fra un ETF “standard” ed uno bilanciato?

Sono principalmente due.

- La prima sta nel fatto che i normali ETF sono fondi di classe, cioè investono in modo dedicato e specifico in un determinato comparto. Ci sono quindi ETF azionari, obbligazionari, su materie prime (si chiamano ETC ma sono uguali) ecc. Gli ETF bilanciati invece, come anticipato, investono il loro patrimonio contemporaneamente sia in azioni che obbligazioni, con una percentuale di allocazione che può essere fissa oppure variabile. In questa seconda ipotesi, la natura del fondo sarà semipassiva, perché, seppur in misura minore rispetto ai fondi attivi, sarà comunque necessaria l’attività di un soggetto che decida in modo strategico la percentuale da dedicare al segmento azionario e a quello delle obbligazioni.

- La seconda caratteristica degli ETF bilanciati è che si tratta in realtà di “fondi di fondi” o meglio di “ETF di ETF”. Il loro patrimonio non è composto infatti da singoli titoli (singole azioni o singole obbligazioni) ma da altri ETF standard, che a loro volta investono in azionario o obbligazionario e con il loro patrimonio vanno a comporre l’allocazione desiderata dal fondo bilanciato.

In altre parole, investendo in un ETF bilanciato si realizza un investimento diretto in altri ETF e indiretto nel comparto azionario o obbligazionario.

Ad oggi per gli investitori italiani sono disponibili i fondi bilanciati “Portfolio” emessi da Xtrackers, ai quali dal 2020 si è affiancata la serie “Life Strategy” creata da Vanguard.

Entrambe la società hanno previsto la possibilità di optare per un ETF a distribuzione di dividendi o per un ETF invece ad accumulazione, a seconda degli obiettivi di investimento di chi li acquista.

La serie “Life Strategy”

Gli ETF Life Strategy di Vanguard sono stati lanciati nel 2020, sono quindi ancora parecchio giovani e sono andati ad arricchire notevolmente la gamma di ETF bilanciati in commercio.

Vanguard ha infatti creato ben 4 coppie di ETF, prevedendo 4 diverse percentuali di allocazione fra azionario e obbligazionario e, per ciascuna di esse, un fondo ad accumulazione e uno a distribuzione dei dividendi.

Sono strumenti che permettono un’estrema semplificazione dell’attività di investimento, consentendo con pochi clic di ottenere diversificare il capitale, di scegliere che percentuale allocare in azionario (20% – 40% – 60% o 80%) e, come detto, di scegliere la versione a distribuzione o ad accumulazione, per garantirci un flusso di cassa periodico oppure per puntare tutto su un incremento di valore del patrimonio, sfruttando l’interesse composto.

Insomma, tutto molto bello.. Almeno sulla carta. Sono una scelta consigliabile anche nella realtà?

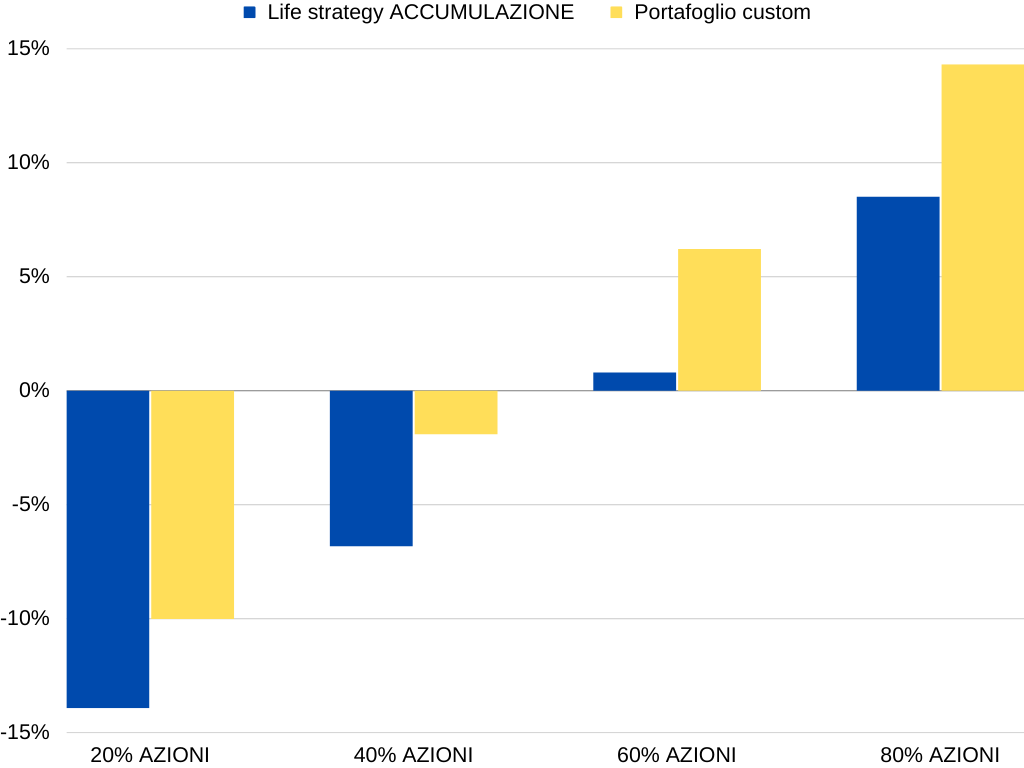

Per ciascuna composizione (dal 20% in azioni fino all’80% previsto dal fondo più aggressivo), ho confrontato la performance degli ETF Life Strategy con quella di un paniere formato da due ETF, uno sull’azionario globale e uno su un obbligazionario governativo globale, scelti da me.

Preciso che non sono andato con il lanternino a scegliere i due ETF che nell’ultimo anno e mezzo hanno fatto la prestazione migliore in assoluto. Ho preso semplicemente due ETF che investono nello stesso segmento e che rispettano i canoni per una buona scelta (dimensione, data di lancio, costi ecc). Vediamo come se la sono cavata i Life Strategy contro questo portafoglio custom, a partire dal 7/12/20 (data del loro lancio) ad oggi (3/11/22, data in cui scrivo).

La comparazione della parte ad accumulazione

Per la parte ad accumulazione, il portafoglio custom che andrà a sfidare i Life Strategy è composto dai seguenti ETF:

- iShares Edge MSCI World Minimum Volatility per l’azionario globale. 3,8 miliardi di patrimonio e lanciato nel 2012. Costi 0,3% annuo. Ho scelto un Minimum Volatility perché credo che un fondo concentrato in titoli con volatilità bassa possa meglio adattarsi a chi predilige un basso rischio, come gli investitori che scelgono il Life Strategy con esposizione azionaria limitata al 20% o al 40%.

- iShares Global Government Bond per l’obbligazionario globale (Paesi del G7). 970 milioni di patrimonio e lanciato nel 2009. Costi 0,2% annuo.

Sfideranno i Vanguard LifeStrategy ad accumulazione. Patrimonio gestito che varia dai 39 milioni dell’ETF con il 20% azionario ad un massimo di 204 milioni dell’ETF con l’80% azionario; lanciati a fine 2020. Costi 0,25% annuo.

Vediamo il grafico.

In questa sfida, i Life Strategy escono perdenti in ogni singola combinazione.

In soldoni e per renderla più realistica, 1000€ investiti al 7/12/2020 sarebbero diventati:

- 861 vs 900 in favore del portafoglio custom per la composizione al 20% azioni;

- 932 vs 981 in favore del portafoglio custom per la composizione al 40% azioni

- 1008 vs 1062 in favore del portafoglio custom per la composizione al 60% azioni

- 1085 vs 1143 in favore del portafoglio custom per la composizione all’80% azioni.

Naturalmente le prestazioni passate non sono un indicatore attendibile di quelle future, però diciamo che è stata una partenza un po’ in salita per i Life Strategy.

Vediamo come se la sono cavata nella parte a distribuzione.

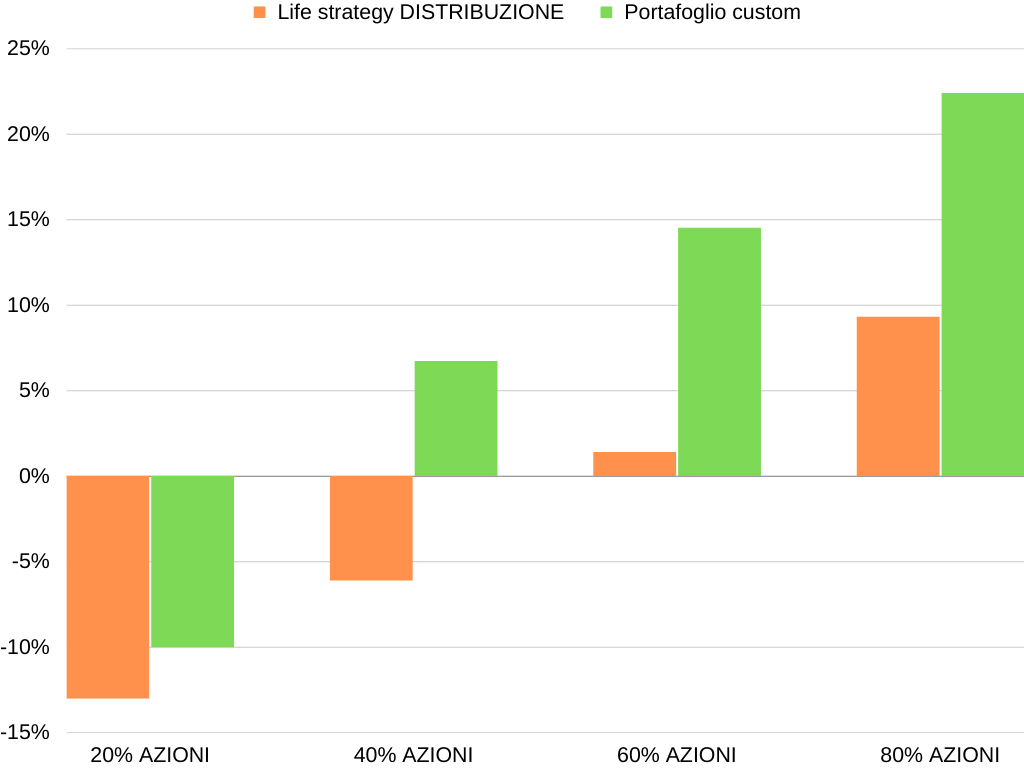

La comparazione della parte a distribuzione

In questo caso, il portafoglio custom sarà composto da:

- Vanguard FTSE All-World High Dividend Yield per l’azionario globale. Sfida in casa per Vanguard. Dimensione 2,8 miliardi e lanciato nel 2013. Costi 0,29% annuo. Rendimento da dividendi del 3,8% circa.

- iShares Global Government Bond per l’obbligazionario globale (Paesi del G7), una vecchia conoscenza, già menzionato nella precedente newsletter. Dimensione di 970 milioni e lanciato nel 2009. Costi 0,2% annuo. Rendimento da dividendi dello 0,8% circa.

Sfideranno i Life Strategy a distribuzione. Patrimonio gestito fra gli 8 e i 26 milioni e lanciati nel dicembre 2020. Costi 0,25% annuo.

Rendimenti da dividendo compresi fra un 1,9% e un 2%.

Vediamo il grafico (la performance è da considerarsi a dividendi inclusi).

Anche in questa sfida i Life Strategy non sono riusciti a sovraperformare il portafoglio custom.

Anche in questo caso, vediamo in concreto cosa sarebbe significato investire i nostri 1000 euro nel Life Strategy o nel portafoglio custom al 7/12/20, data di lancio dei primi.

Il nostro capitale sarebbe diventato:

- 870 vs 900 in favore del portafoglio custom per la composizione al 20% azioni;

- 939 vs 1060 in favore del portafoglio custom per la composizione al 40% azioni;

- 1014 vs 1145 in favore del portafoglio custom per la composizione al 60% azioni;

- 1093 vs 1224 in favore del portafoglio custom per la composizione all’80% azioni.

Anche qui, nessuna garanzia sulle prestazioni future, però la differenza è abbastanza elevata, in poco più di un anno.

In conclusione

I Life Strategy, vuoi perché sono ancora giovani, vuoi perché (viste le performance non proprio da capogiro) magari non hanno proprio la fila di gente che li vuole acquistare, hanno dimensioni davvero piccoline. Nella sezione ad accumulazione, solo due su quattro riescono ad andare oltre i 200 milioni di masse gestite e nessuno si avvicina anche solo lontanamente ai 500 milioni. Mentre in quella a distribuzione, il più grosso è di 39 milioni.

Questo fatto, unito proprio al lancio recentissimo non mi lascerebbero diciamo tranquillissimo in questo investimento. Un ritiro dal commercio dopo domani da parte di Vanguard per mancanza di appeal o simili non è una cosa che mi sento di escludere del tutto a priori.

Va detto che, anche senza essere Warren Buffet, scegliendo con un po’ di accortezza giusto un paio di ETF, senza andare a complicare più di tanto la frittata (e quindi ridimensionando un po’ anche la base della filosofia del Life Strategy), si può dar vita ad un portafoglio che, ameno fino ad oggi, avrebbe sovraperformato alla grande.

Perché, ok le cose semplici, ma io ci vorrei anche guadagnare!