Tempo di lettura: 7 minuti

Costruire un portafoglio improntato ad una strategia di cedole/dividendi può essere una scelta conveniente sia nel caso in cui si voglia campare delle rendite incassate, sia nel caso in cui il capitale di partenza non permetta di vivere unicamente di questi proventi, ma si voglia integrare lo stipendio o anche solo sfruttare la possibilità di ottenere flussi di cassa in entrata anche quando i mercati sono in una fase negativa.

Creare un portafoglio titoli con l’obiettivo di incassare cedole e dividendi è un’operazione che può essere molto complessa, oppure anche molto semplice.

Se non si hanno le conoscenze, il tempo e la voglia di ideare un portafoglio diciamo ad hoc, in cui saranno inserite singole azioni / obbligazioni / altri strumenti, sulla base di accurate valutazioni, un’alternativa sicuramente valida e proficua è quella di utilizzare fondi di investimento, che distribuiscono i proventi incassati, sotto forma di cedole o di dividendi.

Chi mi ha letto finora, sa bene che quando parlo di fondi di investimento nel 99,99% dei casi sto parlando di ETF, perché performano meglio e costano molto meno.

Altro mantra del mio modo di investire è la semplicità, per cui vi voglio dare un’idea di portafoglio di tipo rendita, costituito da tre semplici ETF.

1. Azionario globale

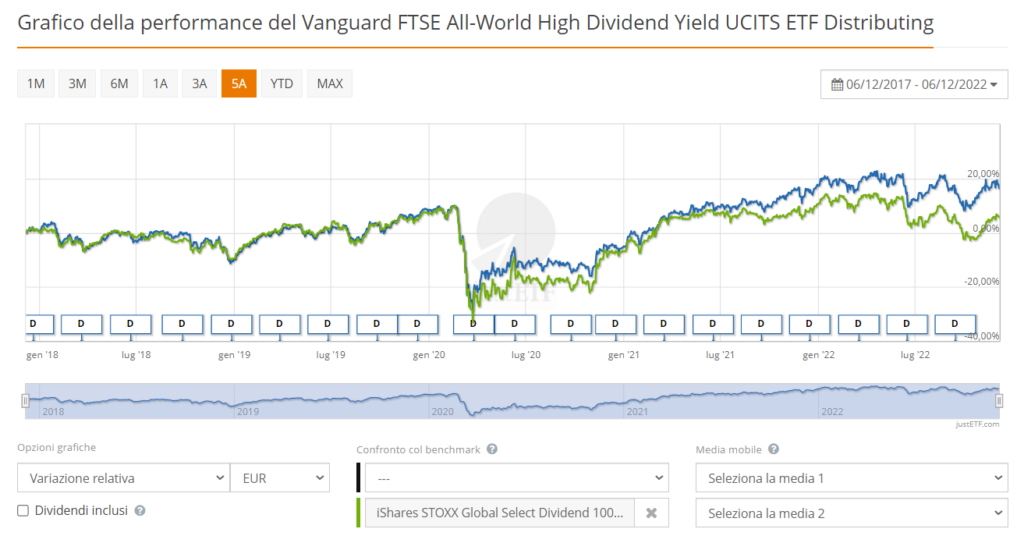

Per la componente azionaria, che non può che essere globale, dato che si deve cercare la massima diversificazione con un solo ETF, non si può non prendere in considerazione quello che è un po’ Sua Maestà degli ETF globali a distribuzione, ovvero il Vanguard FTSE All-World High Dividend Yield (ISIN IE00B8GKDB10).

Questo è probabilmente il fondo più qualitativo in circolazione. Però, proprio perché stiamo cercando il massimo compromesso possibile fra alto rendimento e qualità, l’ho raffrontato all’iShares STOXX Global Select Dividend 100 (ISIN DE000A0F5UH1), che ha un rendimento annuale da dividendo superiore di un punto percentuale (3,81% il Vanguard vs 4,78% l’Ishares).

Vediamoli a confronto.

Fonte: JustETF.com

Come possiamo vedere nel grafico, il Vanguard ha sovraperformato l’IShares negli ultimi 5 anni, anche se va detto che la differenza di andamento è iniziata dopo la crisi per la pandemia, a febbraio 2020, quando l’Ishares ha perso più del rivale e non è più riuscito a colmare il divario.

Ora, se stessi scegliendo un ETF globale senza velleità di ottenere alte rendite, sceglierei il Vanguard, perché è più diversificato, costa meno e ha sinora performato meglio dell’IShares.

Qui però stiamo cercando anche rendimenti elevati, perché vogliamo vivere di rendita, pur senza perdere troppo in qualità!

Fondamentale allora diventa la performance a dividendi esclusi: l’obiettivo numero 1 di chi vuole perseguire una strategia di rendita è quello di riuscire a preservare il capitale iniziale. Per cui, chiudere l’investimento dopo tot anni con una performance del portafoglio anche dello 0% a chi investe in questo modo va benissimo, perché nel frattempo ha incassato tutti i dividendi e le cedole e si ritrova ancora con tutto il capitale disponibile. Meno bene quando la performance è negativa, perché in quel caso, almeno una parte delle rendite incassate non erano altro che soldi propri redistribuiti..

Per cui, nel caso di specie, un fondo come l’IShares, che ha in pancia 100 titoli (quindi parecchi), costa uno 0,46% annuo (quindi non pochissimo, ma sicuramente accettabile), ha una volatilità a 5 anni sui livelli del Vanguard e in generale non altissima (16%), esiste da più di 5 anni e ha un patrimonio gestito di 2 mld di euro, ha chiuso i 5 anni con una performance dividendi esclusi del +5,5% e mi garantisce un rendimento da dividendo del 4,78% è da preferire. In un’ottica di rendita pura, un 1% di rendimento in più all’anno non è da buttare via!

La distribuzione degli utili avviene trimestralmente.

2. Obbligazionario

Quando parliamo di alti rendimenti, obbligazionario fa rima con societario, perché l’obbligazionario governativo (i titoli di Stato) non rende a sufficienza da garantire un flusso di cassa decente per aspirare a campare di quello. Per cui l’obbligazionario governativo, sarà presente, ma solo come diversificatore e come cuscinetto, cercando di limitare i danni, cioè di non abbassare troppo il rendimento della restante parte del portafoglio.

2.1 Obbligazionario societario

Quando cerchiamo un portafoglio in grado di fornire rendimenti periodici cospicui, obbligazionario non fa rima solo con societario, ma anche con High Yield (Alto Rendimento). Ossia, obbligazioni societarie emesse da società con un rating creditizio più basso dell’investment grade, cioè i cosiddetti bond spazzatura. Questi titoli, a fronte di un rischio più alto, offrono rendimenti maggiori. Il rischio principale sta nell’insolvenza del debitore, cioè nel fatto che l’emittente fallisca e non sia in grado di ripagare il debito nè di corrispondere gli interessi. Utilizzare un ETF permette però di mitigare moltissimo questo rischio, perché il fondo ha in pancia centinaia di titoli emessi da altrettante società, per cui il fallimento o l’insolvenza di qualcuna di esse non impatta più che tanto sulla performance del fondo e quindi del nostro portafoglio.

L’ETF selezionato è il Xtrackers USD High Yield Corporate Bond (ISIN IE00BDR5HM97), che investe in obbligazioni ad alto rendimento globali, emesse in dollari e su tutta la gamma delle scadenze.

Il suo patrimonio, che conta 520 mln di euro in masse gestite, è investito in 879 diverse obbligazioni. Di qui la mitigazione del rischio di cui vi parlavo. E’ stato lanciato a febbraio 2018, quindi sta per compiere 5 anni. Costo 0,2% annuo.

I punti di forza di questo ETF sono essenzialmente 3 e hanno un livello di importanza crescente fra loro:

- una volatilità ridotta, pari sui 3 anni ad un 11,7%, che ci garantisce fluttuazioni di capitale abbastanza contenute;

- un rendimento da dividendo generoso, che si attesta fra un 6% scarso e un 7% scarso (dipende dal prezzo di acquisto, ma soprattutto dalle cedole che pagano le obbligazioni che ha di volta in volta in portafoglio);

- una performance dividendi esclusi dalla data di lancio ad oggi pari al +1,39%. Il che significa che, se l’avessi acquistato nel 2018, avrei incassato un rendimento annuo del 6,5% medio e avrei il mio capitale intatto.

Fonte JustETF.com

Le obbligazioni High Yield per loro natura, tendono ad essere abbastanza correlate con il segmento azionario, per cui la performance di questo ETF probabilmente tenderà a seguire quella dell’Ishares scelto per l’azionario globale. Questo naturalmente ci piacerà molto quando i mercati salgono, meno quando scendono. Per ovviare un po’ a questa problematica, il peso di questo ETF in portafoglio non dovrà superare il 30% del capitale da investire.

Nota a margine: JustETF indica che il fondo distribuisce le cedole annualmente; ma non è aggiornato, perché da quest’anno questo ETF è passato ad una distribuzione trimestrale.

2.2 Obbligazionario governativo

Come detto prima, in questo periodo pensare di ottenere rendimenti da obbligazioni governative, in grado di permetterci di vivere di rendita è una chimera.

Se guardiamo ai singoli titolo di Stato, la situazione in Europa al momento vede una media di rendimento intorno al 2% per Francia e Germania fino ai 2 anni (poi la curva si inverte, cioè dai 3 anni in poi le obbligazioni rendono meno, perché ci si aspetta una recessione). In Italia il decennale rende intorno al 3,8%, ma esporsi per un 15 – 20% di portafoglio sul BTP non credo sia consigliabile: a quel punto li metterei sull’azionario).

In USA i titoli di Stato rendono intorno al 4%, che andrebbe benissimo, ma il rischio di mangiarsi tutto con il cambio è quasi una certezza.

Morale della favola? Cerchiamo di ridurre il rischio complessivo, diversificando su titoli di qualità e di proteggerci dall’inflazione. Cosa perfettamente fattibile con un ETF che investe in titoli indicizzati all’inflazione.

Si potrebbe optare sia per un ETF esposto ai TIPS, cioè obbligazioni indicizzate USA, sia a obbligazioni europee. Nel primo caso, sarebbe meglio coprire il rischio cambio, per le ragioni dette prima.

In questo periodo storico, in cui vedo una BCE abbastanza imbavagliata nella sua politica monetaria e un’Europa molto più a rischio economicamente rispetto agli Stati Uniti, credo che sia più probabile un persistere dell’inflazione qui da noi, nel vecchio continente. Motivo per cui ho selezionato un ETF che investe su titoli europei.

Si tratta del UBS ETF (LU) Bloomberg Euro Inflation Linked 1-10 (ISIN LU1645380368), lanciato nel 2017, con patrimonio di 300 mln (oltre i 500 questa volta non c’era nulla di buono), costi 0,2% annuo e rendimento al momento dato intorno a un 4,3%, quindi buono. Naturalmente, appena l’inflazione scenderà, anche la cedola calerà di conseguenza e questo bisogna metterlo in conto.

La volatilità è bassissima, 4% sui 5 anni.

Come i due ETF precedenti, anche questo ha avuto una performance dividendi esclusi dal lancio ad oggi positiva, del +2,3%. Quindi, nell’ottica del nostro portafoglio “Vivi di Rendita”, questo ETF mi avrebbe permesso di abbassare il rischio complessivo, per la volatilità bassa, di diversificare l’investimento, di preservare il capitale e di proteggermi, almeno parzialmente, dall’inflazione. Direi promosso.

In conclusione

un portafoglio composto solo da questi tre ETF, con un 50% investito in azionario, un 30% in obbligazioni alto rendimento e un 20% in obbligazioni governative europee indicizzate, mi permetterebbe di avere un rendimento da dividendi e cedole complessivo e ponderato del 5,5% lordo. E questo mantenendo intatto il capitale investito.

E’ sufficiente per vivere di rendita? Dipende da due cose: il patrimonio a disposizione e il tenore di vita / esigenze di chi investe.

Per darvi un’idea, un rendimento del 5,5% lordo (che, tassato al 26%, diventa un 4% netto) significa che per avere una rendita netta di 1500 euro al mese, dovrei investire 450.000 euro. Cifra che scenderebbe a 300.000 se mi accontentassi di 1000 euro netti al mese, magari per integrare lo stipendio o per lavorare meno.

Naturalmente il rendimento complessivo può salire, ma per farlo dovrei assumermi più rischi e quindi mettere in conto di non riuscire a preservare tutto il capitale inizialmente investito.

Allo stesso modo, questo è un portafoglio molto snello, basato proprio su un concetto di semplicità. Diversificare a dovere, mantenendo qualità elevata e rendimenti alti con soli 3 ETF non è facile. Però ci sono molte altre frecce al nostro arco e, sulla base del patrimonio del potenziale investitore, è possibile ideare soluzioni più efficienti, personalizzate e articolate, in grado di adattarsi nel migliore dei modi alle prerogative, alle esigenze e agli obiettivi di ciascun individuo.